提前还贷的人开始变少了,为什么? 热潮悄然退去

提前还贷的人开始变少了

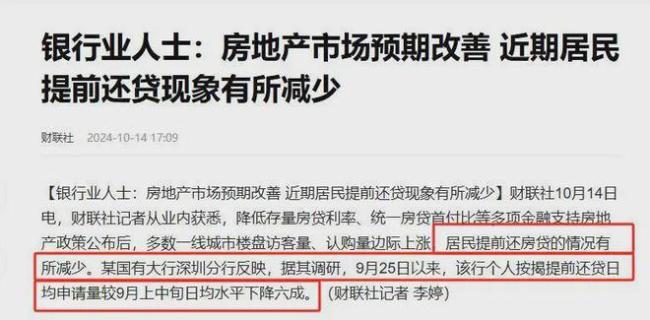

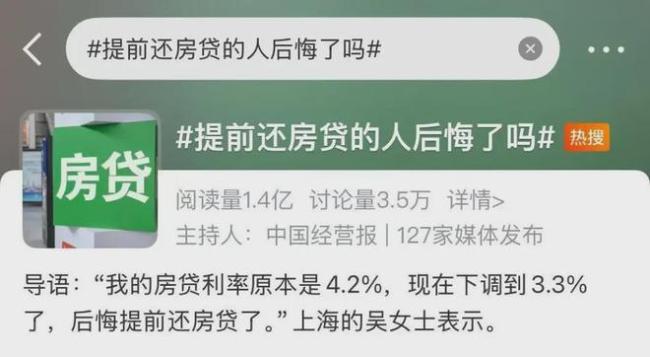

提前还贷潮曾轰轰烈烈,但最近却悄然熄火。原本银行门前排起长队的场景不再,有国有大行表示,9月底以来个人按揭提前还贷日均申请量较9月上中旬下降六成。券商研报也显示,提前还贷比例大幅下降,跌至历史低点。不久前,“提前还贷的人后悔了吗”这一话题登上微博热搜,引发广泛讨论。

与此同时,居民存款出现大规模搬家的趋势。10月金融数据显示,居民存款减少了5700亿。这些资金并没有继续用于提前还贷,而是流向了其他领域。

近两年来,四亿房奴的提前还贷潮异常凶猛。据统计,去年一年全国提前还贷金额达到约7万亿。许多人为了提前还贷,生活变得极其节俭。今年6月,国泰君安宏观研究团队计算的居民早偿率指数在4月达到37%的历史高位,意味着每10个房奴中就有近4个选择提前还贷。然而,这股热潮如今戛然而止。

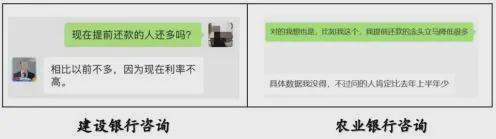

某国有大行深圳分行调研显示,9月25日以来个人按揭提前还贷日均申请量较9月上中旬下降六成。央行数据也表明,10月份个人住房贷款规模企稳,明显好于前9个月的水平。房产博主“真叫卢俊”提到,咨询提前还贷的人普遍比去年上半年少。

提前还贷潮的突然消失,主要原因是国家政策调整。今年9月底,央行宣布集中下调存量房贷利率,各大银行迅速响应。截至10月28日,21家全国性银行已完成批量调整,涉及5366.7万笔、25.2万亿元存量房贷利率。据测算,此次调整或涉及5000万户家庭、1.5亿人口,平均每年减少家庭利息支出约1500亿元。以500万元、25年期等额本息还款的存量房贷为例,假设房贷利率从4.4%降至3.55%,可节约借款人利息支出每年约2.8万元,总利息减少70万元。

此外,买房人的话语权增强。以前房贷利率重定价周期为1年,现在可以与银行协商改为3个月或6个月。部分城市还出现了“房贷利率低于公积金利率”的情况,监管要求银行商贷利率不得低于公积金贷款利率,进一步稳定了购房者的预期。

提前还贷潮退去后,居民手中的资金流向主要有三个方向:股市、楼市和消费。9月底以来,股市行情回暖,A股成交额创历史新高。楼市方面,一线城市成交显著反弹,房价企稳信号显现。消费方面,10月零售同比增速反弹至4.8%,家电、办公用品和汽车等品类销售增长明显。

在这背后,一部分房奴或许已经意识到,房子逐渐回归居住属性,投资价值减弱。他们开始更多关注生活品质,享受当下的美好时光。毕竟,生活中还有许多比房子更重要的东西。提前还贷的人开始变少了。